当座比率は流動比率と同じく短期債務の返済能力を表す安全性の指標です。

計算式と目安

流動比率との違いは計算式の分子に「当座資産」を使うということです。(流動比率の計算式の分子は流動資産)

当座資産とはざっくりいえば

換金性がより高い資産が当座資産です。

例えば製造業であれば、棚卸資産には原材料や仕掛品(製造途中のもの)、製品などが含まれます。しかし、棚卸資産はすぐに換金できるわけではありません。中には大量の不良在庫(棚卸資産)を抱えている可能性もありますよね。

当面売れない在庫を増やすだけでも流動比率は上がってしまいます。(安全性が高いと判断されてしまう)その在庫を除外することによって、より厳密に安全性を確認することができるのです。

現金や売掛金と比較すれば棚卸資産の換金性は低くなります。特に棚卸資産が多い企業を分析する際は、流動比率と合わせて当座比率も確認することが大事です。流動比率と当座比率に大きな差異がある場合は、棚卸資産の存在が大きな影響を与えている可能性が大です。

より詳しく計算したい場合は

として計算してみましょう。

当座比率は流動比率よりも厳しい指標になります。ですから、目安としては90%以上が理想のようです。しかし、これも流動比率と同じように、業種により大きく異なります。

実際に計算して調べる際には、業種の特徴を調べたり、同業他社との比較も行いましょう。

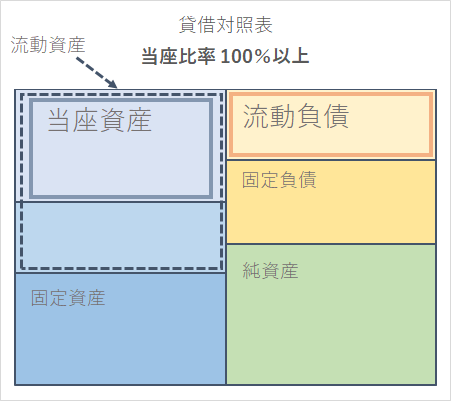

当座比率100%以上の場合

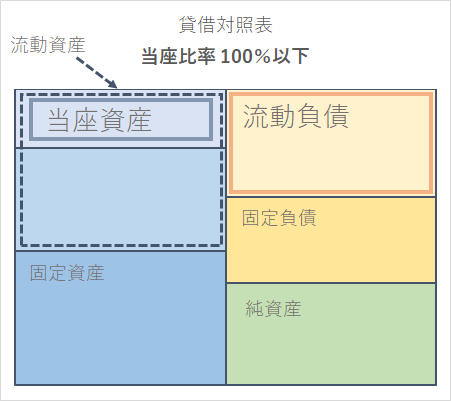

当座比率100%以下の場合

企業事例

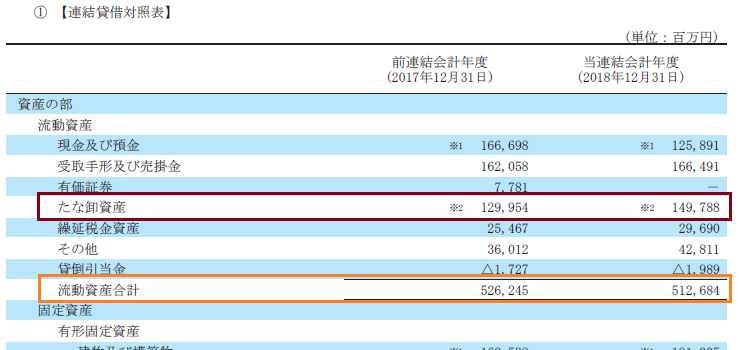

化粧品メーカー「資生堂」の2018年12月期の貸借対照表を引用します。

簡便的に「当座資産」を計算するには「流動資産合計」から「たな卸資産」を控除します。

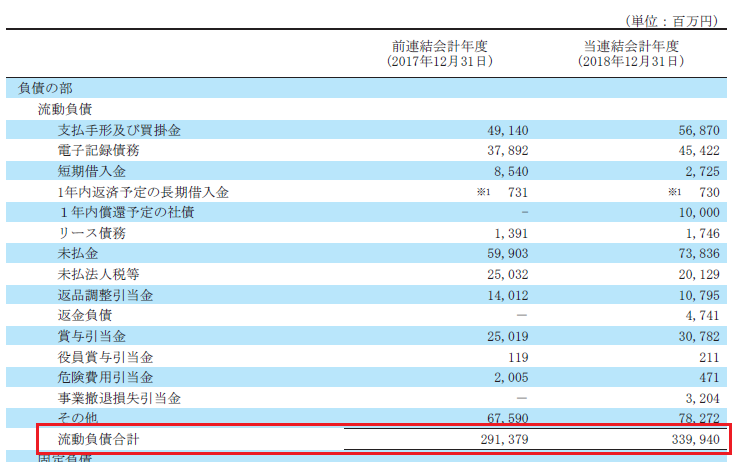

流動負債はそのままの金額です。

ですから、当座比率の計算は次のようになります。

当座比率は約106.8%となります。

ちなみに流動比率を計算してみると約150.8%ですから、当座比率はそれより低くなる(厳しくなる)のがわかりますよね。

関連指標

同じ短期安全性の指標として流動比率があります。