「固定比率」は安全性の指標のひとつです。

関連する指標として「長期固定適合率」があります。

計算式と目安

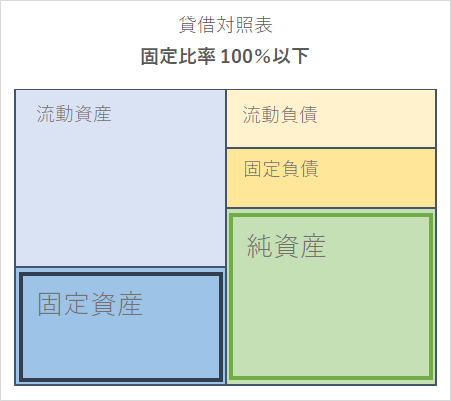

固定比率は総資産の「固定資産」と総資本の「純資産」を比較して求める指標です。

「固定資産」は文字とおり、流動資産と違い、すぐに換金できない資産です。

例えば、工場や設備、機械などは購入後は長期にわたって使用するものだと思います。もちろん売却することはできますが、通常は換金には時間がかかると思ってよいでしょう。

そして「純資産」は株主から払い込まれたものです。配当金の支払いなどで企業が株主に還元することはありますが、株主からの出資金については企業の返済義務はありません。ですから、換金しにくい資産を購入する場合は、返済義務のないお金を使った方が安全なのです。

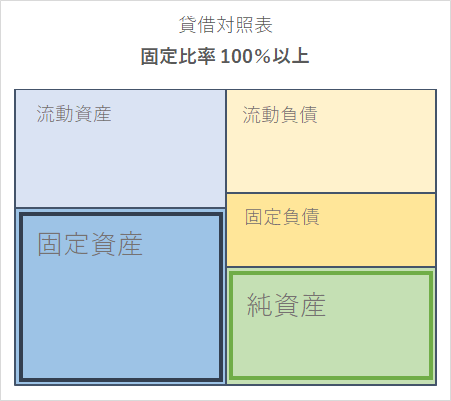

しかし、純資産が少ない場合は借入金や社債など(負債)で調達した資金を使って、固定資産を購入することになります。借入金や社債は返済義務のあるものです。そして利息の支払いもあります。

例えば新しい工場を建設する場合、そこから収益を生み出し、企業に現金が入ってくるまで時間がかかります。その間にも借入金などの利息の支払いや元本の支払い期限がどんどん迫ってくるわけです。

固定比率の安全性の目安としては100%以下です。

固定比率100%以下の場合

固定比率100%以上の場合

下記の図を見ると、純資産だけではカバーできていない(純資産より固定資産のボックスのほうが大きい)ことが一目瞭然ですね。100%以上の場合は借入金などの負債も使って固定資産を購入していることになります。

企業事例

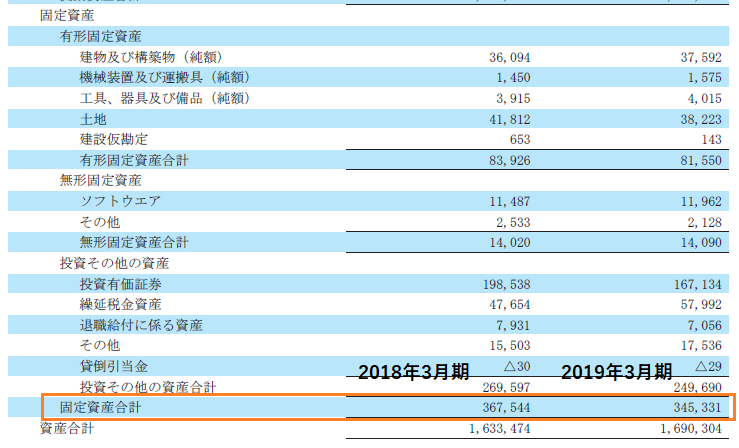

任天堂の2019年3月期の決算短信から引用します。

まずは固定資産から見てみます。

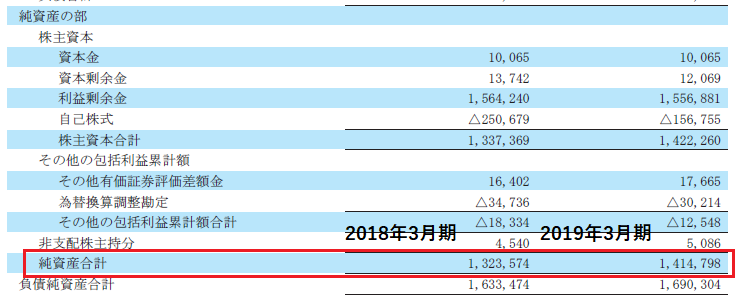

次に純資産です。

次に純資産です。

任天堂はファブレス経営をしています。ファブレスとは自社工場を持たないことです。主要な製品の製造は外部企業へ委託しています。ですから、固定資産はかなり少なくなっています。また任天堂はキャッシュリッチな企業としても有名です。(詳細な分析は下記の記事を参考にしてください)

それでは2019年3月期の固定比率を計算してみます。

固定比率は約24.4%になります。

非常に低い比率になりました。

関連指標

固定長期適合率があります。