「自己資本比率」は安全性の指標のひとつです。

計算式と目安

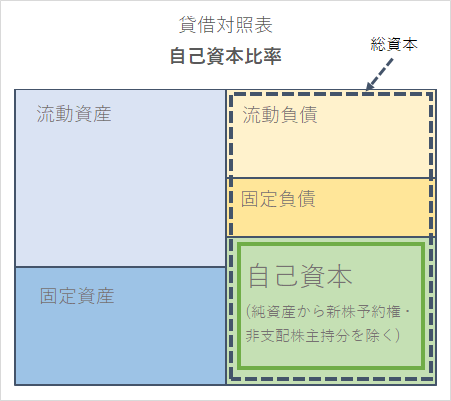

自己資本比率(%)=自己資本÷総資本×100

自己資本は「純資産」とイコールとされる場合があります。しかし、厳密には純資産から「新株予約権」と「非支配株主持分」の金額を控除したものが「自己資本」になります。

「新株予約権」は将来、株式を取得できる「権利」にすぎません。言うなれば、まだ株主ではない状態です。例えば自社の社員にストックオプション(新株予約権)を付与する場合があります。その時点では社員はまだ株主ではありません。

権利が行使されなければ新株予約権は消滅してしまいます。行使されれば、その時は資本金などに組み込まれ、自己資本として認識されるようになります。

そして「非支配株主持分」は連結貸借対照表に出てくる科目であり、しかも子会社の株式の一部を親会社以外が保有する場合に出てくる科目です。

例えば親会社が子会社の株式を80%保有し支配している場合、残り20%の株式は親会社以外の株主が保有しているわけです。その20%の株式を保有している株主のことを「非支配株主」といいます。ですから純資産から自己資本を求める場合、親会社の株式に帰属しないもの(非支配株主持分)は控除する必要があるのです。