「固定長期適合率」は安全性の指標のひとつです。

関連指標として「固定比率」があります。

計算式と目安

「固定長期適合率」は固定資産と純資産+固定負債を比較した指標です。

固定長期適合率(%)

= 固定資産÷(純資産+固定負債)×100

= 固定資産÷(純資産+固定負債)×100

これは最初にビジュアルで理解したほうが早いと思います。

固定比率は固定資産を「純資産」でカバーできているかの指標でした。

しかし、純資産だけではカバーできない場合は、借入金や社債など(負債)で調達した資金でもカバーする必要があります。ただし、その場合でも、流動負債でカバーするのは危険です。なぜなら流動負債は基本的に1年以内に返済が必要な債務だからです。

例えば短期借入金(流動負債)で資金を調達して機械を購入した場合、その機械が収益を生み出し、企業が現金を手にするまでどのくらいの期間がかかるでしょうか。その期間にも利息の支払いや元本の返済期限がどんどん迫ってきます。

ですから、同じ負債であっても「流動負債」よりも返済期限の長い「固定負債」でカバーするほうが安全といえるのです。

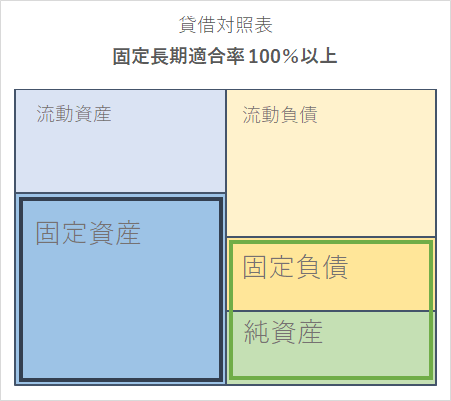

ちなみに固定長期適合率100%以上の場合は以下のようになります。

純資産と固定負債だけでカバーできずに、「流動負債」まで使ってカバーしていることになります。

企業事例

関連指標

同じ固定資産の関する指標として固定比率があります。